給与支払者(事業主)が、所得税の源泉徴収と同様に、給与所得者(従業員)に毎月支払う給与から町・県民税を天引きし、従業員に代わって市町村に納めていただく制度です。

特別徴収事業所になるのはどんな場合?

地方税法第321条の3、第321条の4の規定により、所得税を給与から源泉徴収している事業主は、従業員の町・県民税を特別徴収していただく義務があります。

地方税法では、前年中に給与所得があった町・県民税の納税義務者で、その年の4月1日現在で事業主から給与の支払を受けている方については、特別徴収の方法により町・県民税を納税いただくことになっています。

■長井・西置賜地区では、平成25年度分から特別徴収を完全実施しています。

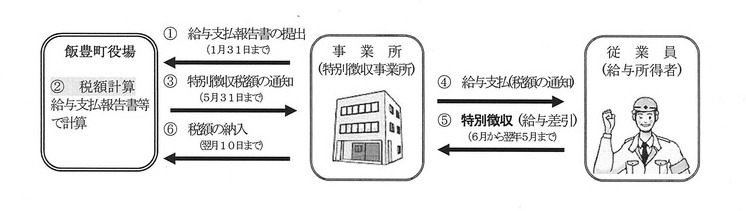

町・県民税特別徴収のしくみ

特別徴収制度のQ&A

【事業所からの質問事項】

Q1

特別徴収制度は最近できた制度なのですか?今まで普通徴収だったのに、なぜ今から特別徴収事業所に指定するのですか?

A1

特別徴収制度は最近できた制度ではありません。本来は以前から特別徴収事業所の指定をしなければならないところでしたが、今までは徹底できておりませんでした。特別徴収事業所の指定は法律に定められた適法な手続きとなります。

Q2

特別徴収の手続きはどのようなものですか?

A2

特別徴収開始には以下の手続きが必要になります。

(1) 1月末までに役場へ給与支払報告書を提出してください。

(2)役場で町・県民税の税額を計算します。

(3) 町・県民税の特別徴収事業所に対して、5月末までに「特別徴収税額の決定通知書」を送付します。

(4) 「特別徴収税額の決定通知書」には6月から翌年5月までに徴収していただく町・県民税額が記載されていますので、毎月の給与から記載された月割額を徴収(天引き)してください。

(5) 徴収(天引き)した町・県民税は、翌月の10日までに役場または金融機関にて納入してください。

※年度途中で新たに特別徴収切替を希望される場合の手続きにつきましては、下記担当へお問い合わせください。

Q3

パートやアルバイトの方の町・県民税も特別徴収しなければなりませんか?

A3

原則として、パートやアルバイト等を含むすべての従業員から特別徴収する義務があります。ただし、次のような場合は特別徴収できない可能性がありますので、下記担当へお問い合わせください。

(1) 他から支給される給与から町・県民税が特別徴収されている。

(2)退職者など、翌年の給与から特別徴収が不可能である。

(3) 給与が毎月支給されない。

(4) 給与の毎月の支給額が少なく、町・県民税を特別徴収しきれない。

Q4

事業所が小規模で従業員もいないので、特別徴収する余裕がありません。

A4

特別徴収制度は、所得税の源泉徴収同様、法的に義務付けられている制度ですのでご理解ください。町・県民税の特別徴収は、所得税の源泉徴収のように税額を計算する必要がなく、町が事前に通知する税額を給与から天引きしていただくものです。また、従業員が常時10人未満の事業所には、源泉徴収と同様に年12回の納期を年2回とする納期特例の制度もございます。

Q5

従業員の町・県民税に滞納があるから特別徴収にするのですか?

A5

特別徴収税額は現年度の課税分であり、個人の滞納の有無は関係ありません。

Q6

職種柄、従業員の就退職が激しいため、他市町村では普通徴収にしてもらっているので、同様にお願いします。

A6

特別徴収の指定は、地方税法第321条の4に準じたものであり、就退職が多いことを理由に普通徴収にすることはできません。

Q7

「特別徴収」、「普通徴収」は事業主が選択できるのではないですか?

A7

法令では、事業主の意思で特別徴収にするかどうかを選択することはできません。普通徴収は、原則として退職者及び正当な理由に該当する方のみで、それ以外は「特別徴収」となります。したがって、希望ではなく条件による判断となります。

Q8

強引に特別徴収事業所に指定されても困ります。納入書が届いても無視させていただきます。

A8

特別徴収事業所に指定された場合、いかなる理由があってもこれを拒否することはできないとされています。また、個人の未納は滞納ですが、特別徴収事業所の未納は、地方税法第324条第2項に規定する脱税に関する罪に該当します。納入期限を経過しても完納されない場合は、法令に基づき滞納処分を受けることになります。

Q9

給与所得者が退職した場合はどうなりますか?

A9

給与所得者に異動(退職・休職等)があった時は、特別徴収に係る異動届出書を提出して下さい。なお、異動届出書は異動が生じた翌月の10日まで提出をお願いします。

Q10

私はパートタイマーですが、町・県民税が給与から差し引かれると手取りが減ってしまうので、昨年同様に普通徴収でお願いしたいのですが。

A10

法令では、従業員の意思で特別徴収するかどうかを選択することができません。普通徴収は、退職者及び給与所得以外の所得がある方のみで、それ以外は「特別徴収」となります。したがって、希望ではなく条件による判断となりますのでご理解ください。

Q11

私は途中就職したのですが、今からでも町・県民税を特別徴収にすることはできますか?

A11

年度の途中でも特別徴収に変更することは可能です。職場の給与担当の方に、町・県民税の特別徴収を希望する旨を伝えていただければ、職場をとおして役場に通知され処理月以降の給与から特別徴収が開始されます。

特別徴収の概要![]() (3999KB)

(3999KB)

特別徴収依頼書.pdf![]() (73KB) エクセル版

(73KB) エクセル版![]() (43KB)

(43KB)

特別徴収に係る異動届出書.pdf![]() (152KB) エクセル版.xls

(152KB) エクセル版.xls![]() (48KB)

(48KB)

特別徴収義務者変更届![]() (62KB) エクセル版

(62KB) エクセル版![]() (31KB)

(31KB)

特別徴収税額に係る納期特例承認申請書![]() (50KB) ワード版

(50KB) ワード版![]() (22KB)

(22KB)

この記事に関するお問い合わせ先